2023年10月に酒税法改正によりビールの酒税が変わることを知っていますか?

酒税法はビール検定頻出の分野。ビール検定を受ける人も受けない人も、ビール好きなら知っておきたい酒税法改正についてまとめました!

酒税法の歴史

酒税の歴史は古く、お酒に初めて税金が課されたのは室町時代といもわています。江戸時代から明治時代には、「酒株」という酒造の免許税のようなものもあったようです。

現代の酒税法につながる酒造税法ができたのは、1896年(明治29年)のこと。目的は日露戦争の軍事費調達のためと言われています。このときはまだビールに対しての課税はないんです。 ビールが発売されて間もないからですね。

ちなみに主要なビール銘柄の発売年は以下の通り。

サッポロビール1877年

キリンビール1888年

エビスビール1890年

アサヒビール1892年

この頃は日本におけるビールの黎明期でした。

ビールに初めて課税されたのは1901年。麦酒税法という法律が制定されました。

第二次世界大戦後の1953年(昭和15年)には、戦前に制定された旧酒税法が全面的に改正され現在の酒税法が確立されました。

麦酒税法含む様々な酒にまつわる法律がこの酒税法まとめられたのです。

酒税法ってどんな法律?

ビール検定で頻出の酒税法の分野ですが、そもそも酒税法ってどんなことが定められている法律なのでしょうか?

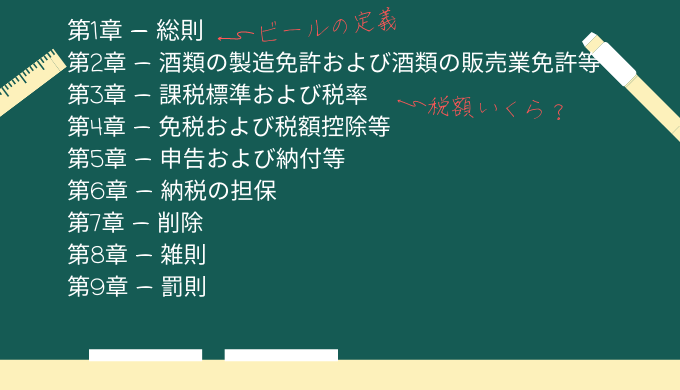

酒税法は第1章~第9章までの全9章で構成される法律です。

その中で、日本ビール検定に出題される可能性が高い条文は 、

3条(用語の定義)、7条(醸造免許)、23条(税率)です。

条文を読んでみる

3条 発泡酒類の定義

発泡性酒類 次に掲げる酒類をいう。

イビール

酒税法第3条3号(2021年6月現在)

ロ発泡酒

ハイ及びロに掲げる酒類以外の酒類で発泡性を有するもの(アルコール分が十一度未満のものに限る。以下「その他の発泡性酒類」という。)

3条 ビールの定義

ビール 次に掲げる酒類でアルコール分が二十度未満のものをいう。

イ麦芽、ホップ及び水を原料として発酵させたもの

酒税法第3条12号(2021年6月現在)

ロ麦芽、ホップ、水及び麦その他の政令で定める物品を原料として発酵させたもの(その原料中麦芽の重量がホップ及び水以外の原料の重量の合計の百分の五十以上のものであり、かつ、その原料中政令で定める物品の重量の合計が麦芽の重量の百分の五を超えないものに限る。)

ハイ又はロに掲げる酒類にホップ又は政令で定める物品を加えて発酵させたもの(その原料中麦芽の重量がホップ及び水以外の原料の重量の合計の百分の五十以上のものであり、かつ、その原料中政令で定める物品の重量の合計が麦芽の重量の百分の五を超えないものに限る。)

3条 発泡酒の定義

発泡酒 次に掲げる酒類(第七号から前号までに掲げる酒類を除く。)で発泡性を有するもの(アルコール分が二十度未満のものに限る。)をいう。

イ麦芽又は麦を原料の一部とした酒類(麦芽又は麦を原料の一部としたアルコール含有物を蒸留したものを原料の一部としたものを除く。)

酒税法第3条第18号(2023年10月より施行)

ロイに掲げる酒類以外の酒類で、ホップ又は財務省令で定める苦味料を原料の一部としたもの

ハイ又はロに掲げる酒類以外の酒類で、香味、色沢その他の性状がビールに類似するものとして政令で定めるもの

7条 ビールと発泡酒の年間最低製造量

酒類の製造免許は、一の製造場において製造免許を受けた後一年間に製造しようとする酒類の見込数量が当該酒類につき次に定める数量に達しない場合には、受けることができない。

酒税法第7条2項6号、12号(2021年6月現在)

六 ビール 六十キロリットル

十二 発泡酒 六キロリットル

22条 発泡性酒類の税額

酒税の税率は、酒類の種類に応じ、一キロリットルにつき、次に定める金額とする。

一 発泡性酒類 十五万五千円

酒税法第23条1項1号(2026年10月より施行)

第1章では、お酒って何か?ビールやワインなど各お酒の定義、そして税金は誰が払うのか?ということが書かれています。

第2章では醸造免許と販売免許についての規定が定められています。

麦風夢子

麦風夢子日本ではお酒(アルコール度数1度以上のもの)を造ると違法です。アメリカなどでは一般的なホームブルーイングなんかも禁じられています。残念ですね。

第3章では具体的な税金の金額が規定されています。

麦風夢子酒税法の歴史の中で税率は何度も改正されてきています。 直近の改正では令和1年~5年の間にビール、発泡酒、いわゆる新ジャンルの税率が一本化されますね。

第4章では税金がかからない条件が規定されています。いわゆる「みなし醸造」などもここに定められています。

第5章では申告の仕方、納税の方法などが定められています。

第6章は、酒税を滞納した場合に備えた条文ですね。造った酒を差押えできるようです。

第9章は罰則です。

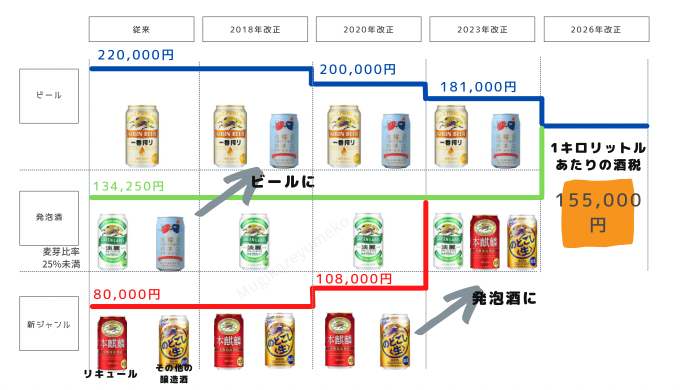

酒税法改正どう変わる?

平成29年度税制改正大綱によると、

ビールの定義が改正【2018年】

ビール、新ジャンルの税率改正【2020年】

発泡酒の定義が改正、ビールの税率が改正【2023年】

ビール、発泡酒の税率が改正【2026年】

と段階を追ってビール類の定義と税率が変更になります。

2018年ビールの定義が改正

2018年4月にビールの定義が改正されました。

変更点は2点。

1点目は、麦芽比率の引き下げです。

これまで原料に対する麦芽の比率が67%以上の酒がビールとされてきましたが、これが50%に引き下げられました。

なお、麦芽比率50%以上の発泡酒はもともとビールと同じ税率であったため、この変更に伴う増税はありませんでした。

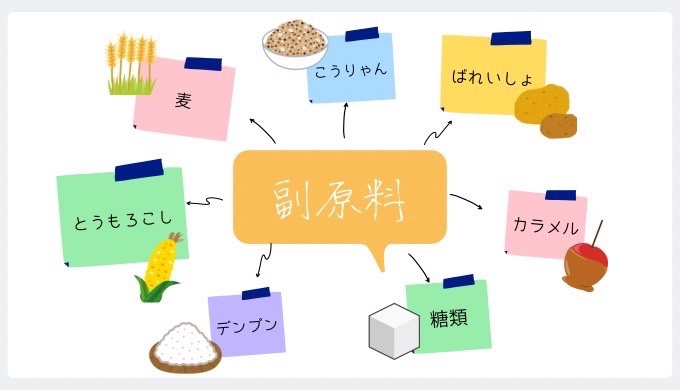

2点目は副原料の拡大です。

改正前の副原料は『麦、米、とうもろこし、こうりゃん、ばれいしょ、デンプン、糖類、カラメル(財務省令で定める苦味料もしくは着色料)』でした。

今回の改正で下図の物品も副原料として認められるようになったのです。なお、追加の副原料は麦芽重量の5%まで使用可能です。

ビールの定義の改正についてより詳細に解説した記事はこちら↓

2020年ビール・新ジャンルの税率が改正

2020年10月にはビール・発泡酒の税率は引き下げられ、新ジャンルの税率は引き上げられました。

【ビール】220,000円/kl→200,000円/kl

【発泡酒(麦芽比率25%以上50%未満)】178,125円/kl→167,125円/kl

【新ジャンル】80,000円/kl→108,000円/kl

ここで、酒税法の税率について少し解説をします。

日本の酒税法では、酒が4種類に分類されます。

- 発泡性酒類

- 醸造酒類

- 蒸留酒類

- 混成酒類

下図のように4種類それぞれに基本税率が定められています。

| 酒類 | 1kl当たりの基本税率(2020年~) | 品目 |

|---|---|---|

| 発泡性酒類 | 200,000円 | ビール、発泡酒 |

| 醸造酒類 | 120,000円 | 果実酒、清酒、その他の醸造酒 |

| 蒸留酒類 | 200,000円※ | 連続式蒸留焼酎、単式蒸留焼酎、ウイスキー、ブランデー、原料用アルコール、スピリッツ |

| 混成酒類 | 200,000円※ | 合成清酒、みりん、甘味果実酒、リキュール、粉末酒、雑酒 |

さらに、発泡性酒類を例にとると、種類のなかに「中項目」として品目が定められ、その品目ごとに税率が細かく分かれて課税されています。

| 品目(区分) | 1kl当たりの税率(H29年改正前) | 1kl当たりの税率(2020年) |

|---|---|---|

| ①ビール | 222,000円 | 200,000円 |

| ②発泡酒(麦芽比率50%以上) | 222,000円 | 200,000円 |

| ③発泡酒(麦芽比率25%以上50%未満) | 178,125円 | 167,125円 |

| ④発泡酒(麦芽比率25%未満) | 134,250円 | 134,250円 |

| ⑤その他発泡性酒類(いわゆる新ジャンル) | 80,000円 | 108,000円 |

| ⑥その他発泡性酒類(缶チューハイなど) | 80,000円 | 80,000円 |

※参考資料 国税庁「酒税法等の改正のあらまし」

※⑤⑥は品目ではなく区分です。下記【参考】をご参照ください。

その他発泡性酒類は、

①ビール・発泡酒以外

②アルコール度数10度未満

③発泡性がある

を満たすお酒です。

いわゆる新ジャンル、缶チューハイなどが該当します。

上記のお酒は品目でいうと、「リキュール」や「その他の醸造酒」などに分類されるので、「その他発泡性酒類」という品目はありません。

しかし、条件を満たせば、「その他の発泡性酒類」という同一の税率区分で取り扱うよということです。

▼品目一覧が載っている資料▼

国税庁資料「酒税法における酒類の分類及び定義」

2023年発泡酒の定義が改正、ビールの税率が改正

2023年10月には発泡酒の定義が改正され、いわゆる新ジャンルビールが発泡酒に含まれるようになります。

イ 2018年4月現在の定義

ロ イ以外の酒類で、ホップ又は財務省令で定める苦味料を原料の一部としたもの

ハ イ又はロ以外の酒類で、香味、色沢その他の性状がビールに類似するものとして政令で定めるもの

イ 2018年4月現在の定義

ロ イ以外の酒類で、ホップ又は財務省令で定める苦味料を原料の一部としたもの

ハ イ又はロ以外の酒類で、香味、色沢その他の性状がビールに類似するものとして政令で定めるもの

新しく追加された発泡酒の定義は「ロ」と「ハ」で、

「ロ」のビールは現在の新ジャンルビールが該当します。

そして「ハ」の条文を定めておくことで、今後ビールっぽいお酒を造ったら全部発泡酒だし、2026年から税率はビールと一緒だからね!ってことになります。

国がどんだけビールを飲みたい人から税金を取りたいか、その情熱がうかがえる条文です。

ということで、2023年からは新ジャンルが発泡酒に含まれることで実質、「新ジャンルは増税」「ビールは減税」になります。

【ビール】200,000円/kl→181,000円/k

【新ジャンル】80,000円/kl→【発泡酒】134,250円/kl

2026年ビール・発泡酒の税率が改正

2026年にはついに、ビール類の税率が統一されます。

【ビール】181,000円/kl→155,000円/kl

【発泡酒(麦芽比率25%未満)】134,250円/kl→155,000円/kl

【発泡酒(麦芽比率25%以上50%未満)】167,125円/kl→155,000円/kl

ビール、発泡酒、新ジャンルの違いについて詳しく知りたい方はこちらの記事もおすすめ。

まとめ

ビールは日露戦争の戦費を目的に初めて課税され、以降日本の財政を支えてきたと言えます。

その後、日本の重要な財源として増税が繰り返され中で、手ごろな価格のビールを届けたい企業の努力により酒税法の規定をうまく活用した低税率のビール類似品が生まれました。

その結果、税収が低下し、ビール類似品にも課税をかけるため、ビールの定義が複数回改正されています。

2026年にはついにビール、発泡酒、新ジャンルが同税率に!

今後、各企業から本格的なビールが多く発売されそうですね。

麦風としてはノンアルコールビールの市場も盛り上がりを見せていくような気がします。

以上、酒税法解説でした!

コメント